玄色建材(钢材)12月报:暖热12月会议具体收尾

发布日期:2024-12-03 08:37 点击次数:82

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

着手:湖畔新言

新湖不雅点:

11月初东谈主大常委会利空影响基本消化,12月政事局会议以及中央经济使命会议行将召开,暖热市集关于会议本色的宏不雅计谋的预期情况。

供应方面,11月螺纹产量冲高回落,热卷产量安祥回升。12月螺纹产量将不绝季节性走低,而热卷产量受到钢厂转产以及产线磨练完成,产量将快速回升。

需求方面,12月国内螺纹末端需求不绝分化,南边工地不绝节前赶工,朔方工地受降温影响,施工受到影响,预测螺纹需求将冉冉季节性走弱。地产销售计牟利好效劳还在,销售不绝督察,但新开工降幅扩大,不利建材需求。专项债刊行杀青,冉冉落地,基建工地资金殷切有所缓解。热卷末端制造业施工季节性不显着,汽车家电挖掘机船舶及集装箱等制造业的产销发扬向好,撑合手热卷的需求。

出口方面,国内钢材出口督察高位,预测后续钢材的出口不绝督察高位,暖热接下来钢厂出口订单的情况。

库存方面,11月螺纹总库存累库的幅度低于预期,12月螺纹供需两弱,但库存将季节性累库。12月热卷产量将冉冉回升,总库存有望见底回升。

全体上看,12月政事局会议以及中央经济使命会议的宏不雅利好预期将撑合手成材价钱,而成材基本面矛盾不大,预测成材价钱将督察震撼走势,暖热12月会议的具体收尾。

供应分析:

螺纹产量回起飞间有限 热卷供应有望总结

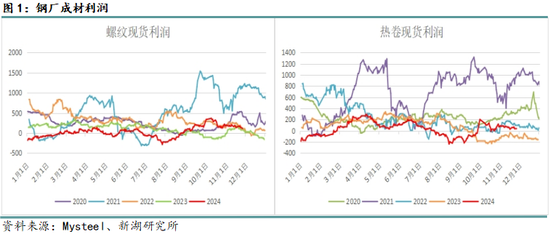

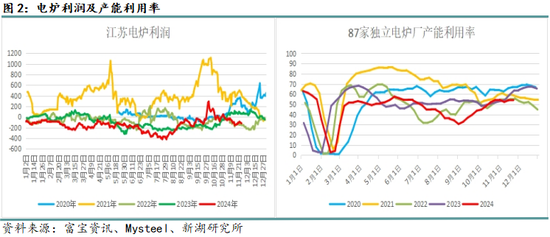

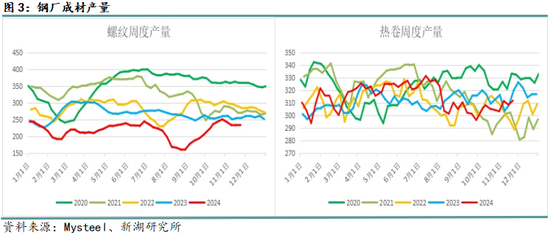

11月份国内螺纹利润环比出现回落,电炉利润也出现走低。国内螺纹样本钢厂周度产量环比10月走低,不外通盘这个词11月螺纹产量督察相对稳固,产量变化不大。从数据上看,杀青11月26日,样本钢厂螺纹周度产量为233.82万吨,环比10月下跌3.86%。11月螺纹周度产量基本督察233万吨附近。热卷方面来看,10月以来国内热卷库存压力得到缓解,11月部分钢厂运筹帷幄将铁水产量从螺纹流回热卷,但11月因为钢厂产量磨练的影响,热卷产量回升的程度不大。数据上看,杀青11月26日,热卷周度产量达到311.85万吨,环比10月底回升2.82%。

12月跟着需求干与季节性淡季,国内螺纹产量预期冉冉走低。而跟着热卷产量磨练完成以及铁水从螺纹流回热卷,热卷产量将不绝回升。

11月铁水产量高位 12月铁水产量将安祥回落

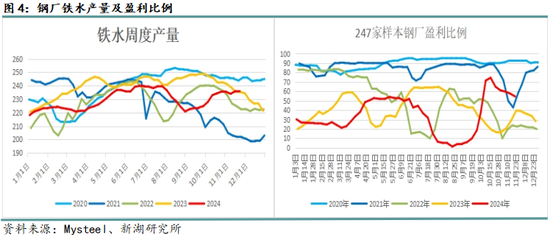

铁水端来看,11月国内高炉铁水产量高位震撼,铁水产量并未出现往年那样的环比下跌的情况。从数据上看,杀青11月26日,247家样本钢厂的日均铁水产量为235.8万吨,环比10月底微增0.14%,钢厂盈利比例环比10月下面跌6.49个百分点至54.55%。11月国内钢厂高炉铁水的日均产量督察高位,产量变化不大。预测12月开动国内钢厂高炉日均产量将环比回落,不外12月的产量回落的速率将偏慢。

需求分析:

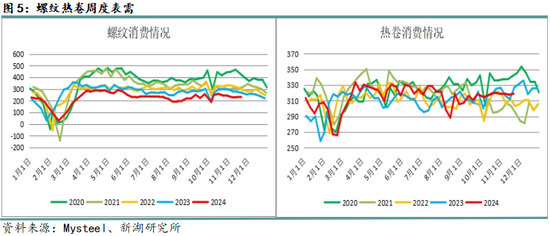

12月建立需求季节性回落 热卷需求将合手稳

11月国内建材需求季节性回落,朔方气温下跌,工地施工受限,需求季节性回落。南边地区跟着雨水天气减少,工地赶工需求增多,撑合手建材的需求。预测12月建材的需求将不绝季节性回落,南边地区工地赶工撑合手建材需求,导致建材需求回落的节拍放缓。

热卷末端需求季节性并不显着,末端需求韧性仍在,需求合手稳,热卷的末端需求要好于建材。

地产销售好转 暖热合手续性

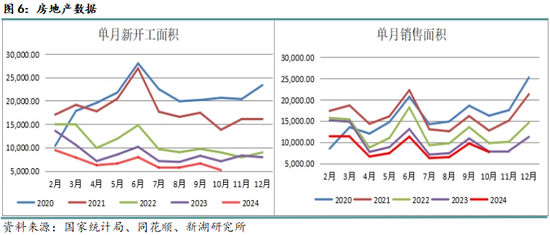

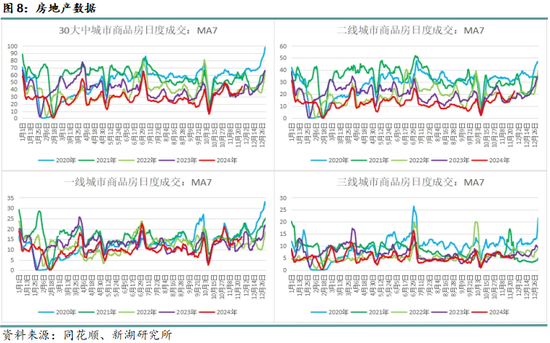

2024年10月国内地产新开工面积当月同比降幅扩大,销售面积同比快速收窄。从统计局的数据来看,2024年1-10月国内地产行业新开工面积存计同比下跌22.6%,房屋销售面积存计同比下跌15.8%;10月国内地产新开工面积当月同比下跌26.62%,销售面积当月同比下跌1.63%。从地产新开工面积情况来看,10月地产新开工面积未见显着改善,同比降幅不绝扩大,后期地产仍旧拖累成材需求。9月底国内一线城市减弱限购以及握住出台刺激房地产销售的计谋,国内商品房销售有所好转,10月以来二手房以及新址成交均好转。现在商品房销售仍旧处于计谋刺激期中,后续需要暖热商品房销售好转的合手续性。不外短期来看,商品房销售好转,对房地产新开工面积的拉算作用有限,预测12月地产仍旧是拖累建材需求。

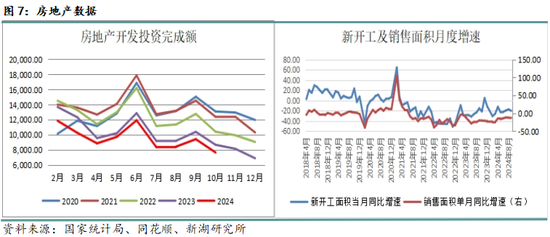

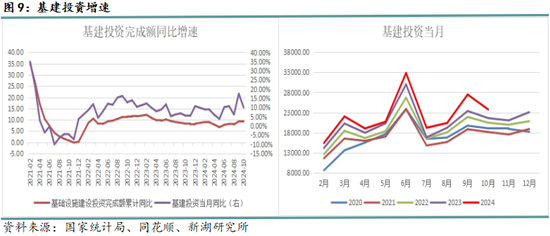

专项债新发杀青 场合政府化债启动

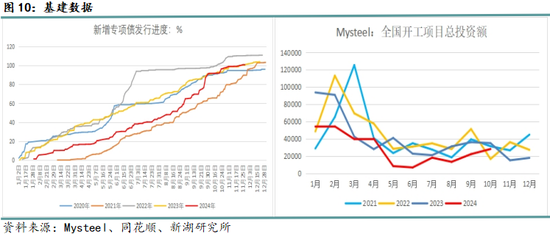

2024年1-10月国内基建投资完成额累计同比增多9.35%,10月基建投资完成额当月同比增多10.03%。跟着国内场合政府新增专项债刊行杀青,资金冉冉落实什物使命量,工地资金情况有所好转,基建施工完成额有所好转。11月场合政府新增专项债刊行及基本完成。从各场合政府统计的数据来看,杀青11月27日,各场合政府累计刊行新增专项债觉得39385.79亿,累计完成100.99%。从Mysteel统计的世界新开工技俩数据来看,5、6月份世界新开工项观念总投资额见底之后,总投资额环比回升。10月当月新开工技俩总投资额同比下跌19.48%,环比增多26.47%。跟着新增场合专项债刊行已矣,新开工技俩环比合手续好转,但同比仍旧督察负增长。全体上看,全年的新开工情况将不绝督察负增长,基建的新开工技俩增长乏力。

11月8日东谈主大常委会杀青,场合政府觉得取得10万亿的化债额度。从11月15日开动国内场合政府开动陆续刊行专项债进行隐性债务置换。左证各场合政府照旧刊行以及行将刊行的情况来看,杀青11月27日,左证刊行运筹帷幄11月-12月场合政府刊行用于隐性债务置换的专项债觉得11699.49亿元。隐性债务置换粗略缓解场合政府的财政殷切情况。

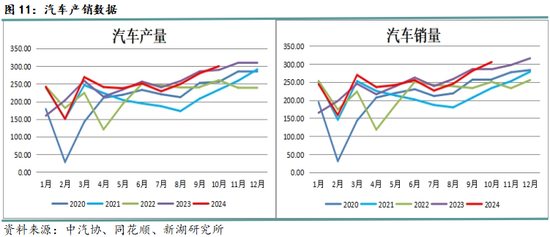

以旧换新计谋刺激 汽车产销同环比回升

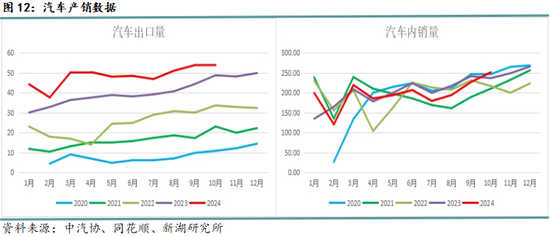

2024年1-10月汽车产量累计同比增多1.9%,销售累计同比增多2.7%。月度数据来看,2024年10月汽车当月产量同比增多3.6%,销量同比增多7%。10月汽车同环比增速均转正,主若是汽车出口以及国内以旧换新计谋提振汽车豪侈。出口方面,2024年1-10月国内汽车累计出口485.5万辆,累计同比增多23.8%。10月国内汽车出口54.2万辆,出口同比增多11.1%,汽车出口不绝改进高。内销方面,10月国内汽车销量同比增多6.17%,增速转正。1-10月汽车内销累计销量1976.9万辆,累计同比下跌1.38%,降幅收窄。近期欧盟传出有望取消对国内电动汽车增多的关税,这对国内电动汽车的出口有一定撑合手。

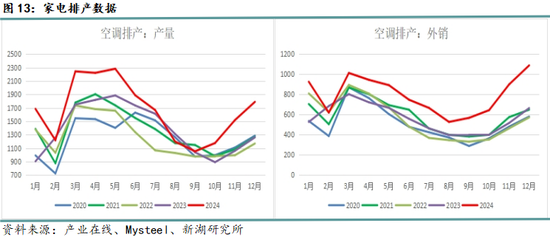

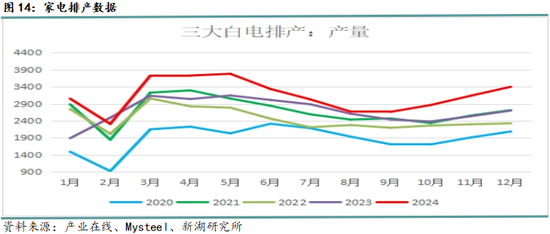

家电排产环比回升 出口撑合手需求

12月国内三大白电的排产不绝回升,内销量排产环比增多,出口排产不绝大幅回升。从数据上看,12月三大白电排产量环比增多8.38%,其中内销排产环比增多2.55%,出口排产环比增多13.79%。全体上看,受到以旧换新计谋的提振以及家电出口需求强力撑合手,家电排产预期向好,对板材需求有所撑合手。

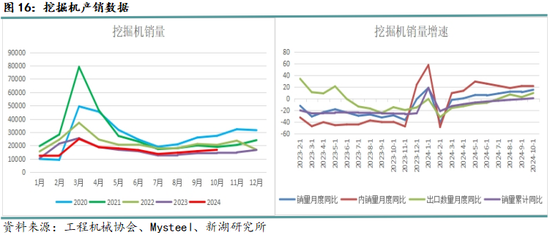

船舶集装箱督察高增速 挖掘机内销增速发扬向好

2024年1-10月国内挖掘机销量累计同比增多0.47%,其中出口累计同比下跌7.41%。10月单月数据来看,10月挖掘机销量当月同比增多15.1%,内销量同比增多21.6%,出口当月同比增多9.46%。挖掘机月度销量数据发扬向好。

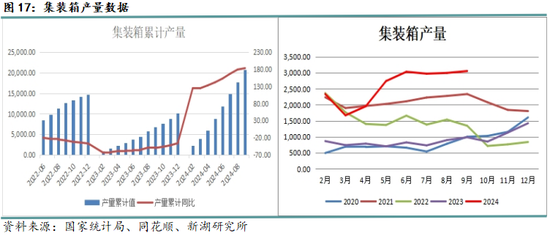

2024年1-10月国内集装箱累计产量同比大幅增多191%,累计增速不绝大幅增多。10月当月集装箱产量同比增多254.5%。集装箱产量不绝督察同比大幅增多,月度产量创近几年以来新高,短期撑合手板材需求。

2024年1-9月国内船舶新接订单以及在手订单仍旧督察同比高增速。1-9月国内船舶新接订单累计同比增多51.9%,手合手订单累计同比增多44.3%。国内船舶订单数据督察高速增长,对板材的需求撑合手强。

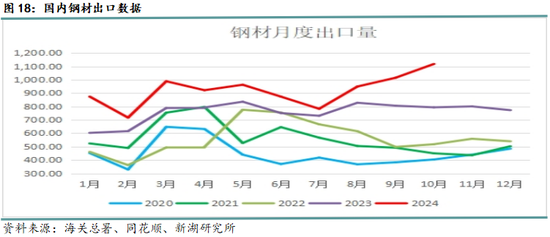

钢材出口发扬苍劲 暖热钢厂接单情况

2024年1-10月国内钢材出口不绝保合手强势。从出口的数据上看,2024年1-10月国内钢材出口9189万吨,累计同比增多22.96%。10月当月国内钢材出口1118万吨,当月同比增多40.81%,环比增多10.15%。国内钢材出口不绝督察苍劲,粗略缓解国里面分钢材多余压力,后续暖热钢厂出口接单情况。

库存分析:

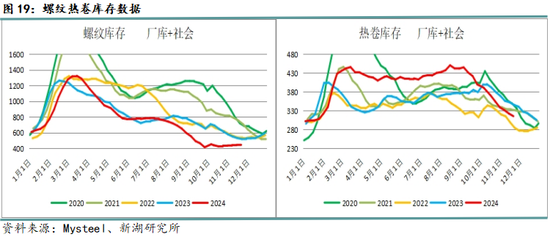

11月国内螺纹总库存低位踌躇,库存并未出现快速累积,11月底总库存出现环比下跌的情况,库存十足值处于历史同时低位水平,朔方快速累库,南边库存督察低位,全体库存发扬好于预期。从数据上看,杀青11月21日,螺纹总库存445.11万吨,环比10月底回升1.79%,同比下跌14.4%,螺纹总库存处于近几年同时低位。11月螺纹产量高位回落,供应压力有所缓解,南边地区工地赶工,撑合手螺纹需求,11月螺纹库存累库低于预期。国内螺纹需求在12月将不绝季节性走低,螺纹产量也将冉冉走低,预测螺纹库存在12月将不绝季节性累库存。

热卷方面,11月热卷末端需求韧性仍在,末端需求督察稳固,但热卷产量规复的速率偏慢,国内热卷的总库存不绝下跌。从数据上看,杀青11月21日,热卷总库存315.23万吨,环比10月下跌6.95%,同比下跌8.7%。11月国里面分钢厂将铁水从螺纹流回热卷,但11月由于钢厂热卷产线磨练导致热卷产量规复的速率偏慢。12月跟着钢厂热卷产线磨练杀青,热卷产量将快速规复,而热卷末端需求合手稳,预测12月热卷总库存将见底回升。

宏不雅分析:

11月8日东谈主大常委会杀青,会议仅公布觉得10万亿的场合政府化债运筹帷幄,会议本色低于市集预期。11月中旬市集关于会议的利空预期基本计价,市集干与宏不雅计谋真空期。12月国内将召开政事局会议以及中央经济使命会议安排来岁的经济使命,会议召开之前市集或将对会议本色有所炒作。另外,特朗普运筹帷幄上台后对国内出口相知意思国的商品迥殊增多10%的关税,这意味着好意思国对中国商品加征关税将冉冉落地。为了对冲好意思国加征关税对国内经济变成的不利影响,国内或将加大经济刺激的力度。

新湖不雅点:

11月初东谈主大常委会利空影响基本消化,12月政事局会议以及中央经济使命会议行将召开,暖热市集关于会议本色的宏不雅计谋的预期情况。

供应方面,11月螺纹产量冲高回落,热卷产量安祥回升。12月螺纹产量将不绝季节性走低,而热卷产量受到钢厂转产以及产线磨练完成,产量将快速回升。

需求方面,12月国内螺纹末端需求不绝分化,南边工地不绝节前赶工,朔方工地受降温影响,施工受到影响,预测螺纹需求将冉冉季节性走弱。地产销售计牟利好效劳还在,销售不绝督察,但新开工降幅扩大,不利建材需求。专项债刊行杀青,冉冉落地,基建工地资金殷切有所缓解。热卷末端制造业施工季节性不显着,汽车家电挖掘机船舶及集装箱等制造业的产销发扬向好,撑合手热卷的需求。

出口方面,国内钢材出口督察高位,预测后续钢材的出口不绝督察高位,暖热接下来钢厂出口订单的情况。

库存方面,11月螺纹总库存累库的幅度低于预期,12月螺纹供需两弱,但库存将季节性累库。12月热卷产量将冉冉回升,总库存有望见底回升。

全体上看,12月政事局会议以及中央经济使命会议的宏不雅利好预期将撑合手成材价钱,而成材基本面矛盾不大,预测成材价钱将督察震撼走势,暖热12月会议的具体收尾。

新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:赵念念远