吉祥证券:赐与新产业增捏评级

发布日期:2024-11-04 02:06 点击次数:98吉祥证券股份有限公司叶寅,倪亦谈,裴晓鹏近期对新产业进行盘问并发布了盘问陈诉《国内收入老成增长,国际快速增长》,本陈诉对新产业给出增捏评级,现时股价为69.85元。

新产业(300832) 事项: 公司前三季度罢了交易收入34.14亿元,同比+17.41%,罢了归母净利润13.84亿元,同比+16.59%,罢了扣非后归母净利润13.31亿元,同比+20.80%。单三季度来看,公司罢了交易收入12.03亿元,同比+15.38%,罢了归母净利润4.80亿元,同比+10.02%,罢了扣非后归母净利润4.63亿元,同比+11.62%。 吉祥不雅点: 国内收入老成增长,国际收入快速增长。公司前三季度国内商场收入同比+13.60%,国内商场受到DRG和集采等压制,公司增长仍然具备韧性,保捏老成增长趋势;国际商场收入同比+25.16%,保捏快速增长趋势。分居品种类来看,公司前三季度试剂收入同比+17.93%,试剂不停放量增长;仪器类收入同比+16.27%,装机带动仪器收入增长,同期为后续试剂放量奠定基础。从装机来看,公司前三季度国表里商场全自动发光仪器MAGLUMI X8罢了销售/装机795台,为止三季度末累计销售/装机达3448台;此外,公司新址品SATLARS T8活水线为止Q3末已完成装机/销售共30条,反应了上述居品已获取了商场认同。 计算质地老成,利润端发展向好。Q3公司罢了毛利率71.85%(-2.51pp),同比略有裁减瞻望主如若国表里和试剂仪器等结构变化影响。本领用度保捏褂讪,Q3销售用度率为15.7%(+0.55pp),Q3处分用度率为2.6%(-0.58pp),Q3研发用度率为10.2%(+0.71pp),公司不停增强销售和研发参加,保捏商场和居品竞争力,举座计算质地保捏老成。 公司国表里双轮启动发展,有望保捏可捏续增长趋势。国内商场,公司收拢集采机遇不停擢升占有率,从2024上半年的计算情况看,上轮安徽省际定约集采隐敝的传染病、性激素已彰着体现出加快替代的趋势,其销售收入显耀快于国内举座试剂增速,公司也将一如既往积极地响应政策,瞻望新一轮集采有望助力公司罢了肿标和甲功市占率的快速擢升 国际商场,公司将商场徐徐细分,实施区域化处分时势,并深耕国际土产货化计算,助力国际业务迈向新阶段,当今公司已完成11家国际子公司的开发。从计算效果来看,频年来国际仪器销售结构捏续优化、试剂销售占比稳步擢升、助力盈利能力捏续增强,始终发展空间渊博。 保管“保举”评级。公司专注于体外会诊范畴,将强发展政策,捏续拓展国内和国际商场,双轮启动不停开放成漫空间。凭证公司三季报情况周折预测2024-2026年EPS为2.53、3.25、4.09元(原2024-2026预测为2.59、3.24、3.95元),接洽到公司频年来装机数保捏强劲、中大型机占比不停擢升,有望捏续带动试剂放量,保管“保举”评级。 风险请示:1)居品销售不足预期;2)装机实行不足预期;3)政策影响等风险。

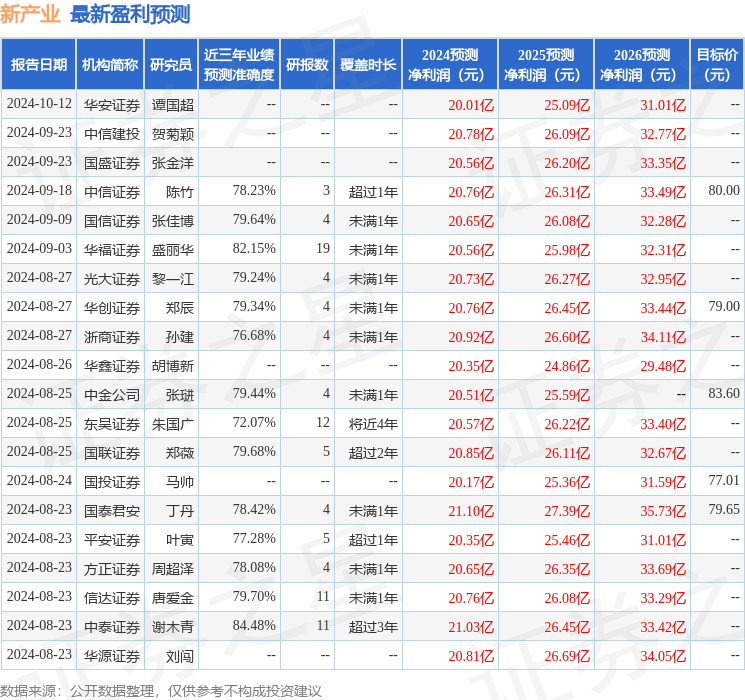

本站数据中心凭证近三年发布的研报数据揣测,中泰证券谢木青盘问员团队对该股盘问较为久了,近三年预测准确度均值高达84.48%,其预测2024年度包摄净利润为盈利21.03亿,凭证现价换算的预测PE为27.59。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级17家,增捏评级6家;往时90天内机构打算均价为78.34。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资冷落。