西南证券:予以常熟汽饰买入评级

发布日期:2024-11-04 20:29 点击次数:143西南证券股份有限公司郑连声,张雪晴近期对常熟汽饰进行探讨并发布了探讨解说《2024年三季报点评:盈利短期承压,加快布局国际基地》,本解说对常熟汽饰给出买入评级,现时股价为13.82元。

常熟汽饰(603035) 投资重点 事件:公司发布2024年三季报,2024年前三季度齐全买卖收入37.36亿元,同比+21.48%;齐全归母净利润3.85亿元,同比+0.35%,齐全扣非归母净利润3.70亿元,同比+2.16%。其中,2024Q3齐全营收13.63亿元,同环比诀别+10.44%/+3.80%;齐全归母净利润1.29亿元,同环比诀别-16.19%/-14.99%;齐全扣非归母净利润1.23亿元,同环比诀别-17.48%/-12.12%。2024Q3公司本部齐全归母净利润0.74亿元,同比-6.64%,环比-2.26%;对子营配合企业的投资收益为0.55亿元,同比-26.26%,环比-27.58%。 营收增速放缓,盈利才气短期承压。2024Q3齐全营收13.63亿元,同环比诀别+10.44%/+3.80%,营收增速有所放缓,主要受奥迪、人人等客户销量下滑影响。2024年前三季度,公司毛利率为17.67%,同比-2.59pp,2024Q3毛利率为16.82%,同比-2.75pp,跟着公司客户结构不停优化,名目一体化进度加深,后续毛利率有望改善。2024年前三季度公司净利率为10.22%,同比-2.21pp,2024Q3净利率为9.32%,同比-3.01pp。本事用度率同比小幅擢升,Q3销售/解决/财务/研发用度率诀别为1.14%/5.33%/0.90%/3.82%,同比+0.26pp/+0.57pp/-0.20pp/-0.46pp。 新动力客户捏续拓展,收入占比呈擢升趋势。公司新动力销售收入占比呈擢升趋势,2024H1新动力销售占比32.5%,同比+1.09pp。公司与新动力客户捏续深化合作,与奔突EQB、良马EV、人人MEB、比亚迪、特斯拉、理念念、小鹏、蔚来、极越、哪吒、零跑、极狐、奇瑞新动力、小米、英国捷豹路虎、北好意思ZOOX等成就精粹的合作伙伴探讨。 国内新工场运行量产爬坡,投资建造匈牙利工场布局国际出产基地。2024年上半年,公司新增肇庆、合肥、安庆基地,并进一步扩大芜湖、沈阳、天津等基地产能。公司新工场已运行量产,四季度产能将缓缓爬坡。10月26日,公司发布公告,成立常熟汽饰(匈牙利)智能座舱有限公司,投资建造匈牙利工场,进行国际出产基地布局,跟着国际布局不停深化,公司后续有望赢得更多国际品牌客户新名目。 盈利预测与投资忽视。展望公司2024-2026年EPS为1.50/1.85/2.27元,三年归母净利润年复合增速16.4%。跟着公司本部新动力业务营收快速增长,智能座舱及轻量化业务擢升公司ASP,功绩有望捏续擢升,保管“买入”评级。 风险辅导:客户拓展不足预期、原材料价钱波动、投资收益金额较大以及波动、智能座舱业务开导不足预期、国际商场开导不足预期等风险。

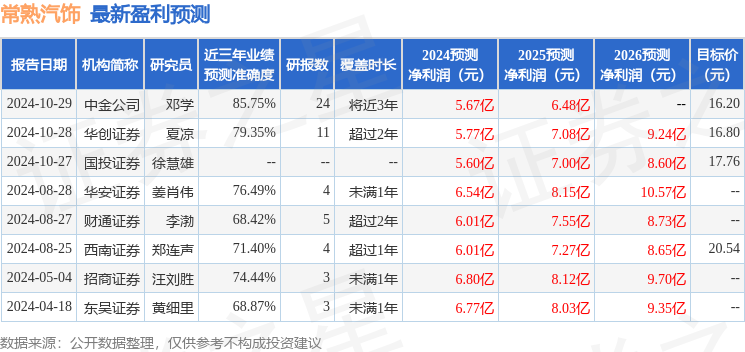

本站数据中心左证近三年发布的研报数据贪图,中金公司邓学探讨员团队对该股探讨较为长远,近三年预测准确度均值高达85.75%,其预测2024年度包摄净利润为盈利5.67亿,左证现价换算的预测PE为9.27。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增捏评级3家;夙昔90天内机构指标均价为17.83。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资忽视。