债券阛阓供需分析框架与特例想法

发布日期:2024-10-29 16:25 点击次数:110摘 要

本文最初构建了以供需关系为中枢的债券阛阓分析框架,然后利用该体式分析了惯例情形以及欢喜居品赎回潮这一畸形案例,基于客不雅事实对特例给出了需求弧线迤逦的更动性表面解释,临了对2024年债券阛阓的供需关系进行了分析,并基于供需关系对债券阛阓的高质地发展提议建议。

枢纽词

债券阛阓 供需关系 需求弧线迤逦 欢喜居品赎回潮

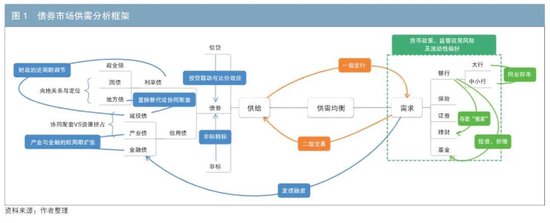

债券阛阓分析不错从基本面、战略面、资金面、热枕面等多角度进行。不同角度波及的假想各有不同:有的是快变量,有的是慢变量;有的擅长捕捉债券阛阓短端变化,有的更多影响债券阛阓长端趋势;有的是先行假想用于预判将来变化,有的是同步假想善于刻画当下情况,还有的是滞后假想用来阐述趋势。主导债券阛阓运行的主要身分并不固定,不错是单个,亦不错是多个。这就导致债券阛阓分析框架臆想具有复杂性和利用的谬误性。但债券的骨子是条约,条约是双向的,无论是在一级阛阓刊行如故在二级阛阓来去,都必须变成供需两边认同的唯独价钱,才能使债权债务关系得以开发。因此,笔者尝试以供罗致需求为中枢,建立债券阛阓供需分析框架(见图1),并字据该体式进行案例分析。

债券阛阓供需分析基本框架及惯例情形

(一)供给端分析

在供给端,一是进行总量分析。字据经济基本面和战略面,判断信用派生的趋势与节拍,尽头是债券、信贷、非标金钱1的相对关系——既不错是正干系,亦不错是负干系。举例,2018年昔时,宏不雅经济增速较快,社会融资限制存量随之快速上升,三类金钱皆保合手较高增速。连年来经济靠近转型,当信贷投放不畅时,债券阛阓常常会涌入增量资金;相信贷款等非标金钱被严格监管后,保障与欢喜资金对债券金钱也更加酷好。二是进一步分析债券供给结构。债券不错分为利率债与信用债两大类,其中利率债不错细分为国债、场地债和战略性金融债,信用债不错细分为金融债、城投债和产业债,各种债券既互相寂然又相得益彰。

从宏不雅来看,当经济承压、信用派生不畅时,常常需要积极的财政战略进行逆周期波折,此时为合营环节容颜落地,需要通过刊行利率债来筹集资金;当经济处于相对更生阶段时,阛阓主体盈利增长、预期乐不雅,有能源通过债券阛阓融资扩大再投资,进展为信用债阛阓刊行主体及限制的增多。

需要肃肃的是,从历史教授来看,债券供给端全体属于慢变量,不会脱离经济基本面与战略面,趋势性会比较昭着。但跟着杠杆驱动模式的延续,债券阛阓会受到供给节拍扰动与事件驱动(如债券息争髻行、央行通过公开阛阓生意债券等)的较大影响。

(二)需求端分析

在需求端,一是进行总量分析。金融系统在职何国度都具有举足轻重的地位,这就决定了金融业具有自然的强监管属性。金融机构会在货币战略与监管战略的指点与料理下,字据对业务发展的判断与预计,详情对债券金钱的需求。二是进一步分析需求结构。我国债券阛阓主要投资者类别包括银行、保障、证券、欢喜、基金等,银行里面又可细分为大型银行、股份行、城商行、农商行等。不同类型机构靠近的监管料理不同,因此变成不同的风险偏好与流动性偏好。举例,银行表内资金酷好低成本占用的债券金钱;保障公司尽头是寿险公司,为已毕金钱端与欠债详察匹配,酷好长久限债券金钱;证券公司偏好高票息品种,证券类资管机构可能放胆部分流动性进行信用下千里,但自营资金需要保留较多的流动性,从而更多成就利率债;欢喜居品和基金为应付欠债端的波动,需要兼顾流动性和王人备收益,因此会偏好短久期信用债。

需要肃肃的是,相较供给端,需求端是快变量,但执行变化速率有多快,不仅取决于对将来经济的预期、流动性充裕进度等身分,亦受到外部监管要求、里面侦查等身分料理。举例,在2018年《对于法度金融机构金钱处分业务的指示意见》(银发〔2018〕106号,以下简称“资管新规”)出台后,尤其是在欢喜居品净值化鼓励下,债券阛阓来去性资金的占比不休上升,传统成就机构不再是“一配到底”,而是在成就中融入来去的念念路,尝试参与波段来去。这就导致需求端的机构活动与投资热枕愈发受到阛阓护士。

(三)往常情形下的供需关系

从供需关系来看,在往常情况下,供给端价钱与数目成正比,需求端价钱与数目成反比,来去两边就脱色价钱进行来去,供给弧线与需求弧线变成单一牢固的交点,从而变成牢固气象。

债券阛阓的供给弧线和需求弧线适应一般不雅念对于供需弧线的想法。从供给端来看,当债券价钱高潮、收益率下行时,发债成本缩短,刊行东说念主更有能源刊行,债券供给量增多;反之,则债券供给量缩短。从需求端来看,债券价钱越高,投资债券的风险越大,债券成就限制将会被料理;反之,则会增配债券。

从供需弧线的适用场景来看,在阛阓发展初期,对于供需关系的分析多停留在一级阛阓刊行层面,这粗略是因为债券阛阓以成就型资金为主。跟着资管新规等战略的落地,来去型资金限制不休进步,二级阛阓来去情况渐渐成为供需关系分析中不行淡薄的身分。同期,债券阛阓在供给端和需求端亦进展出显耀的结构性特征,因此债券阛阓的供需平衡不仅需磋商总量平衡,也应重视结构性平衡,幸免结构性失衡导致全阛阓波动。

债券阛阓供需特例情况分析

跟着债券阛阓的发展,投资者偏好有所分化,供需弧线在顶点情景中会发生诬陷,由此可能导致经典弧线形态无法描画阛阓情形。由于未能变成经典供需弧线的牢固气象,债券阛阓或将靠近幅度大、本领长的波动与调理,是以对此应进行深远分析。2022年末出现的欢喜居品赎回潮与债券阛阓下落变成的负反映,属于较为典型的特例。笔者在此进行详备分析,以便阛阓参与者对访佛情况进行臆想。

(一)本轮调理的独有之处

2022年11月—2023年1月,债券阛阓出现大幅调理。与此前屡次调理有所不同,该轮调理进度深(部分债券收益率上行逾越100BP)、本领长(前后两个多月)、边界广(波及利率债、信用债、同行存单)。一般而言,跟着价钱的下落,成就型投资者买入债券的能源加大,因而能够芜俚价钱继续下落。然而这次为何没能施展“牢固器”作用?

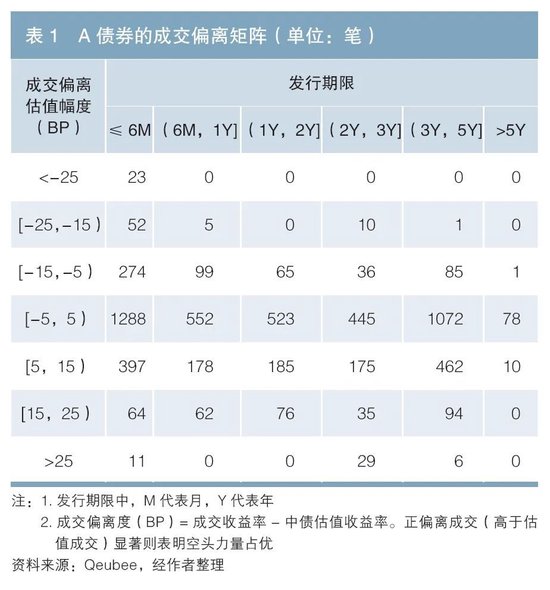

通过仔细不雅察不错发现,该轮调理中债券来去存在一个独有表象,即成交收益率并非单边高于估值,而是昭着高于估值与昭着低于估值并存,而况成交偏离的王人备值大宗超出阛阓浩繁公认的合理区间上限(5BP)。表1为某刊行主体(以下简称A主体)所发债券(A债券)在2022年11月—2023年1月的成交情况统计。A主体信用质地高,投资者对其信用评级基本莫得分散,一直以来,A债券流动性也很好。但从表1可见,在该轮调理本领,不同期限A债券的成交收益率均存在显耀偏离情况。对此,笔者尝试给出解释:这些成交价不是围绕估值这一个中心运行的,而是围绕至少两个不同的点散播,互相重迭、遏止,导致不雅测到的最终成果超出预期。

(二)基于供需弧线迤逦的表面解释

在经济学中,学界曾提议过供需弧线迤逦的表象。在这种表象出当前,供需弧线会出现不啻一个交点。举例,斯蒂格利茨和韦斯(1981)证明注解了在解放信贷阛阓条款下,贷款供给弧线会出现“向后迤逦”的情况:在信息不合称性和逆向聘任下,银行出于风险为止的磋商,当贷款利率过高时并非一味增多供给,而是会减少贷款供给,由此变成供给弧线的迤逦。宋湛(2002)磋商了处事供给弧线向左后方迤逦与向右下歪斜的情况,对工资高潮劳能源供给下降、工资下降劳能源供给进步的畸形情景进行了分析。张捷(2014)指出,在供需弧线迤逦而变成多个交点时,到底是在哪一个交点完成来去体现了订价权的价值。

不外,学术界对于需求弧线迤逦的情况,以及供需弧线迤逦在债券阛阓上的进展,均鲜有磋商。笔者鉴戒以往文件,更动性地尝试以供需弧线迤逦表面来解释该轮调理。

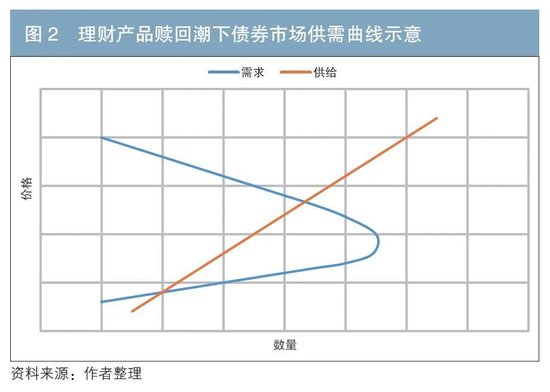

笔者觉得,从需求弧线来看,在上文所述调理中,债券阛阓中欢喜资金与成就型资金的分层改动了需求弧线的正本走向,使其与供给弧线相交于两个交点(见图2)。变成两个交点的原因,是连年来欢喜资金在债券阛阓中的地位日益要紧,而与传统银行表内等成就型资金不同,欢喜资金具有较强的来去属性,依靠驱动角落变化所享有的订价权如故能够与成就型资金“分庭抗礼”,从而影响债券阛阓的全体供需关系。

在执行来去中,一方面,传统的成就型资金仍顺从价钱与数目的反比关系,呈现低买高卖的阛阓操作,在该轮调理中进行了增配,致使还拉长了久期,变成在需求弧线上端与供给弧线的一个交点;另一方面,欢喜居品等作恶东说念主居品因阛阓下落而净值下降,受欢喜居品赎回激励的负反映机制影响,呈现越跌越卖的价钱与数目关系,由此变成需求弧线下端与供给弧线的另一个交点。这就解释了A债券的成交价为何围绕多个中心运行,进而解释了该轮调理与以往调理比较的畸形之处。

(三)对供需弧线迤逦的推演及启示

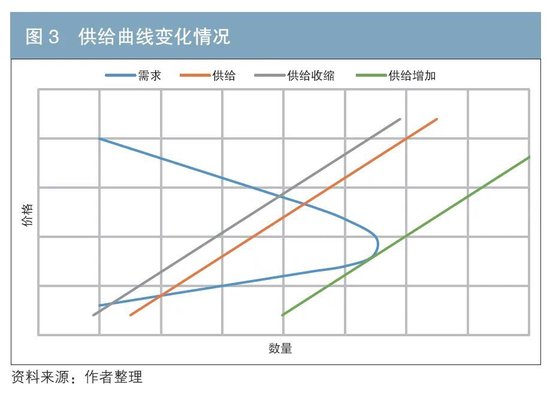

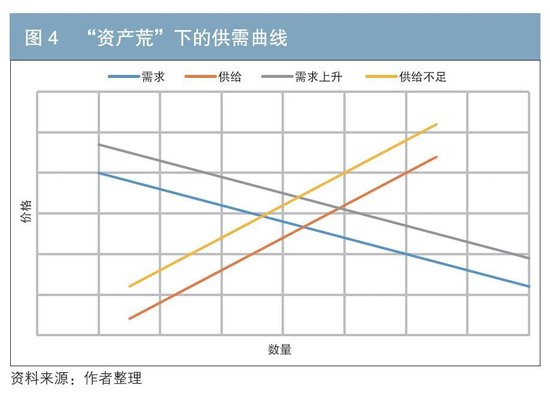

在往常情况下,当短期遭受冲击时,为对冲价钱下落过快的情形,主动或被迫减少供给量能够在客不雅上对价钱变成撑合手。事实上, 2022年11—12月,一级阛阓债券取消刊行的情况密集出现。万得(Wind)数据显现,取消限制高达3791.66亿元,占全年取消限制的28.13%。关联词,在需求弧线迤逦情形下,供给弧线左移诚然能使传统的供需弧线上端的交点上移,但难以促成供需弧线下端的交点右移,反而会加大两个交点的偏离进度,令债券阛阓更加难以达到平衡气象,波动性进一步加大(见图3灰线)。

短期来看,需求弧线迤逦的形态难以改动,当供给弧线向右挪动至与需求弧线相切的位置,才可达到新的平衡气象(见图4绿线)。这意味着,当一级阛阓还原刊行和二级阛阓复苏,促使来去量回升,来去价钱分散才能渐渐料理。

长久来看,供需弧线切点处变成的平衡价钱是一种弱平衡气象,一朝供给或需求发生变化,阛阓又将堕入波动。矫正需求弧线形态,使得供需弧线还原到相交于少量,才能促成较为牢固的平衡气象。一方面,这需要保合手全体流动的牢固充裕,而况开通流动性传导渠说念,突破流动性分层;另一方面,需要欢喜居品等来去型资金不休提高客户与居品的匹配进度,幸免错配导致的短期赎回潮以及对阛阓波动的放大。事实上,跟着2023年3月欢喜居品赎回压力见底,以及罗致摊余成本法与混杂估值法的欢喜居品放量刊行,负反映机制得以排除,需求弧线形态还原,本轮大幅调理最终收尾。

近期债券阛阓的供需关系分析

2024年8月,债券阛阓迎来调理,本次调理为年头以来“金钱荒”布景下债券牛市所积攒利率风险的联接开释。“金钱荒”描画了供给端与需求端的相对缺口,有助于从供需视角来贯穿和意志具体变化限定。

2024年上半年,我国经济基本面承压,债券算作一种低风险、高流动性的法度化金钱,阛阓需求较为旺盛,使得需求弧线右移;而受债务化解等身分影响,2024年上半年各种债券(不含同行存单)供给同比下降3.94%2,供给弧线左移,从而导致债券价钱显耀上升(见图4)。

然而,在“金钱荒”布景下的单边牛市具有一定的脆弱性。不同券种各期限收益率继续触及历史低位,以及宏不雅经济复苏、战略刺激、监管指点、流动性摩擦、机构止盈与防卫性赎回、潜在债券供给冲击等,都可能激励单边行情回转。2024年8月,债券阛阓出现昭着的调理,利率债收益率上行后,信用债启动调理,阛阓致使一度担忧赎回潮再现。

不外,基于上文分析,由于该轮调理中并未出现供需弧线的诬陷,阛阓自我波折机制能够施展作用,债券阛阓将跟着生意两边博弈渐渐达到牢固气象。具体而言,一方面,供给弧线的位置与形态保合手全体牢固,诚然利率债保合手较强的刊行力度,但收货于我国财政与货币战略协同性较高且教授丰富,能够有用处分潜在的冲击和阛阓波动。另一方面,需求弧线莫得出现结构性诬陷:推升此轮债券牛市行情的主力之一为城商行,其欠债相对牢固;在学习效应下,欢喜居品愈发注重对回撤的为止,并通过居品假想优化在很猛进度上缩短了阛阓波动对居品估值的影响;部分投资东说念主诚然进行赎回操作,但多是出于止盈或防卫性主张,在价钱具有性价比后会继续参与。更要紧的是,我国货币战略器具日益丰富,不错通过公开阛阓债券生意操作精确波折债券供需关系,珍贵债券阛阓牢固。

启示与建议

一是在现存金融监管框架下,应加强宏不雅处分与微不雅监管的精粹协同,提高危急应付才能。宏不雅处分侧重堤防金融体系顺周期波动和跨部门传染所导致的系统性风险,主要通过总量战略施展作用,能够有用调理供需弧线的全体相对位置(左移或右移);微不雅监管护士个体金融机构风险的防控,通过影响微不雅活动,机动且准确调理供需弧线的形态(迤逦进度及斜率)。二者相得益彰,主张都是进步监管的有用性,珍贵金融牢固。在欢喜居品赎回潮中,除了全体注入流动性,不错磋商在微不雅层面指点银行表内资金与保障资金等成就盘逆势阻拒却易型资金的无序斩仓,以有用牢固债券阛阓。

二是加强对来去型资金的臆想与处分,进步债券阛阓需求端的牢固性。可进一步优化欢喜居品与投资者的良性双向聘任机制。一方面,在销售欢喜居品时,要明确用户画像和其风险偏好,为客户提供允洽的金融居品,幸免单方面追求金钱处分限制,忽略投资者西宾。另一方面,投资者要突破保本预期,改动单方面依靠功绩比较基准、7天年化收益率等假想进行投资有假想的方式,深远了解所投金钱品的合手仓、久期、策略等要素,聘任允洽我方风险偏好的居品。

三是阛阓主体在投资信用债时应建立以信用风险订价为主、流动性风险为辅的双扶持体系。在阛阓大幅调理中,信用债来去的主要驱上路分不是信用风险,而是流动性风险,后者会显耀影响阛阓的有用性。因此,不仅要护士信用风险,也要护士流动性风险,在必要时不错磋商缔造逆周期调理因子,驻防短期内快速下落变成负反映机制。

注:

1.非标金钱主要指相信计较、保障资管计较、券商资管计较等。

2.参见息争资信2024年8月发布的《2024年上半年债券阛阓发展申诉》。

参考文件

[1]宋湛. 处事家的微不雅聘任活动与劳能源供给弧线[J]. 安徽大学学报,2002(4).

[2]张捷. 订价权[M]. 北京:中国发展出书社,2014.

[3]STIGLITZ J E, WEISS A. Credit Rationing in Markets with Imperfect Information[J]. The American Economic Review, 1981, 71(3).

◇ 本文原载《债券》2024年9月刊

◇ 作家:息争资信臆想中心总司理 徐阳

◇ 剪辑:王琼 刘颖

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:赵念念远